Kautionsversicherung

individuell • maßgeschneidert • günstig schafft Liquidität schont die Kreditlinie erweitert den Finanzspielraum Kautionsversicherung - die Alternative zum AvalkreditMit der Kautionsversicherung Sicherheiten geben und Liquidität bewahren

Aufträge werden heute kaum noch ohne Sicherheitseinbehalte vergeben. Die Kautionsversicherung ist für Unternehmen eine attraktive Alternative zum Avalkredit der Hausbank. Sie entlastet die Kreditlinie, erhöht die Liquidität und bietet umfassende Flexibilität und Sicherheit:

Flexibel & Individuell

Zahlreiche Avalarten für alle Branchen, auch Existenzgründer. Flexible Vertragsgestaltung, laufende Limit-Anpassungen und individuelle Avaltexte.

Sicher & Günstig

Kautionsversicherer sind bewährte, anerkannte Avalgeber. Sie erweitern den unternehmerischen Finanzspielraum und das bei guter Bonität besonders günstig.

Segura ist auf Mietavale spezialisiert. In der gewerblichen Kautionsversicherung arbeiten wir jedoch mit der R+V, einem der größten deutschen Kautionsversicherer, und bieten daher alle Avalarten - ob als Einzelbürgschaft, im Rahmen eines individualisierten Gesamtlimits oder als günstige KTV basic.

So funktioniert die Kautionsversicherung

Die Kautionsversicherung ist eine eigene Versicherungssparte, die nur mit ausdrücklicher Erlaubnis durch die zuständige Aufsichtsbehörde von speziell dafür zugelassenen Kautionsversichereren ausgeübt werden darf.

Die Kreditinstitute der EU sind in einer von der Kommission der Europäischen Gemeinschaften erstellten und jeweils im Amtsblatt der Europäischen Gemeinschaften veröffentlichten Bankenliste angegeben. In dieser Liste sind auch die in Deutschland zugelassenen Kredit- und Kautionsversicherer aufgeführt.

Kautionsversicherung - Definition und Beschreibung

Heutzutage werden kaum noch Aufträge ohne Sicherheitseinbehalte vergeben. Sicherheitseinbehalte belasten die Liquidität und müssen vom Unternehmen finanziert werden. Anstelle von Barmitteln nutzen Unternehmen dazu in der Regel Avale. Avale sind Bürgschaften, Garantien oder sonstige Haftungserklärungen, die als Sicherheit dem Gläubiger eines Hauptschuldverhältnisses dienen.

Mit der Kautionsversicherung wird die Übernahme von Avalen als Sicherheit für eingegangene Verpflichtungen durch einen speziell für das Kreditgeschäft zugelassenen Versicherer anstelle einer Bank bezeichnet. Kautionsversicherer sichern vertragliche Ansprüche mit der gleichen Qualität und Professionalität wie eine Bank mit ihrer Bankbürgschaft. Die Kautionsversicherung ist daher eine attraktive Alternative zum Bankaval, erhöht die Liquidität, entlastet die Kreditlinie und erweitert so den unternehmerischen Finanzierungsspielraum.

Die Kautionsversicherung ist kein Barkredit. Aus Sicht des Bürgen ist der Avalkredit eine Eventualverbindlichkeit. Die Versicherung leistet nur, wenn die gegenüber dem Auftraggeber vereinbarten Leistungen nicht erfüllt werden. Nur dann wird aus dem Avalkredit auch eine Schuld.

Der Kautionsversicherungsvertrag - Grundlage und Basis

Vertragliche Grundlage für die Übernahme und Ausstellung von Avalen durch den Versicherer ist der Kautionsversicherungsvertrag. Ein aktiver Kautionsversicherungsvertrag ist die Plattform, um Avale im vereinbarten Umfang (Avalrahmen) und bis zu einem vereinbarten Limit abzurufen.

Der Kautionsversicherungsvertrag richtet sich dabei individuell nach den Bedürfnissen des Unternehmens. So kann der Vertrag lediglich eine einzige Avalart und Einzelbürgschaft umfassen; dies ist insbesondere im Bereich gewerbliche Mietkaution häufig der Fall. Oder er beinhaltet ein Gesamtlimit mit einem Bürgschaftsrahmen über mehrere Millionen Euro, innerhalb dessen Avale verschiedener Avalklassen flexibel und online direkt abgerufen werden können.

Die jährlichen Kosten für den bereitgestellten Kreditrahmen hängen von der Höhe des Gesamtlimits, den Bürgschaftsarten, den bereitgestellten Avalklassen und der Bonität und wirtschaftlichen Stärke des Versicherungsnehmers ab.

Große Unternehmen haben oft bei mehreren Kautionsversicherern einen Kautionsversicherungsvertrag mit verschieden hohen Limits. So verteilt sich das Ausfallrisiko der Bürgschaftsversicherung auf Mehrere und drückt in Summe die Kosten für das Unternehmen.

Funktionsweise auf einen Blick

Bestimmen Sie zunächst, welche Avalarten (Bürgschaftsarten) mit welchem Gesamtlimit und welcher Höchstbetrag für das einzelne Aval benötigt werden.

Nach einer sorgfältigen Bonitätsbewertung durch den Versicherer wird der Kautionsversicherungsvertrag im gewünschten Umfang abgeschlossen.

Der gültige Kautionsversicherungsvertrag ist Grundlage und Basis für die Ausstellung der Avale im vereinbarten Rahmen.

Der Jahresbeitrag wird individuell oder nach Standardkonditionen berechnet und hängt von den Bonitätswerten, gewünschten Avalarten, dem Avalklassenlimit und Gesamtlimit ab.

Übrigens: Viele Verbraucherinformationsregeln und Schutzvorschriften im Versicherungsbereich gelten für den unternehmerischen Versicherungsnehmer in der Kautionsversicherung nicht.

Aval, Avalklasse und Gesamtlimit - wichtige Definitionen

Aval und Avalart

Ein Aval ist eine Bürgschaft, die der Kautionsversicherer im Auftrag des Versicherungsnehmers gegenüber einer von ihm benannten Person übernimmt. Jedes Aval hat einen Höchstbetrag, das heißt die Verpflichtung aus einem Einzelaval ist auf einen bestimmten festgelegten Betrag beschränkt. Die Avalart definiert, welche Art von Bürgschaftsverpflichtung eingegangen wird, also z.B. für Mängelansprüche, als Sicherheit für die Mietkaution, Gewährleistungsbürgschaft usw.

Avalklasse

In einer Avalklasse sind verschiedene Avalarten zusammengefasst. Bei R+V sind die Avalklassen numeriert, Avalklassen mit kleineren Nummern sind günstiger und niedriger einzuordnen, als Avalklassen mit höheren Nummern. Im Kautionsversicherungsvertrag ist durch die Vereinbarung für jede Avalklasse ein Avalklassenlimit und das maximale Einzelstück festgelegt. Letzteres ist der Höchstbetrag, der für ein einzelnes Aval je Auftrag und Objekt innerhalb einer Avalklasse möglich ist. Der Höchstbetrag gilt für alle in der Avalklasse gebündelten Avalarten.

Gesamtlimit

Das Avalklassenlimit ist die maximale Summe der Höchstbeträge aller Avale, die für den Versicherungsnehmer aufgrund eines Kautionsversicherungsvertrags innerhalb einer Avalklasse übernommen werden. Das Gesamtlimit ist die Summe aller Avalklassenlimite.

Die Kautionsversicherung der R+V Allgemeine Versicherung AG - Lösungen für jeden Avalbedarf

Im Bereich gewerblicher Kautionsversicherung arbeiten wir mit der bewährten R+V Allgemeine Versicherung AG, einem der größten Kautionsversicherer Deutschlands. Mit über 50 Jahren Erfahrung und als anerkannter und bewährter Bürge bietet die R+V individuelle Lösungen für jeden Avalbedarf und deckt das gesamte Spektrum unternehmerischer Avalbedürfnisse ab:

Die R+V KTV Unternehmen - flexibel und individuell für jeden gewerblichen Avalbedarf

Ob weit verbreitete Avalarten wie zur Absicherung von Mängelansprüchen oder Vertragserfüllung, ob IATA-Bürgschaften, Rekultivierungsbürgschaften und Bietungsbürgschaften oder ob Spezialprodukte wie die Elektroschrottbürgschaft oder Mietkautionsversicherung - mit der Kautionsversicherung der R+V steht ein umfassender Katalog gewerblicher Avalarten zur Verfügung mit dem auch Sonderwünsche und viele Spezialfälle versichert werden können.

Die R+V Kautionsversicherung ist flexibel, einfach & individualisierbar. Über das kundenfreundliche Online-Portal können gängige Avale auf Knopfdruck gebucht und direkt ausgedruckt werden. Und für die meisten Avalarten sind Einzelbürgschaften möglich.

Die R+V KTV basic - für Einsteiger und Neukunden der R+V

Für Einsteiger und Neukunden speziell im Bauhaupt- und Ausbaugewerbe, Maschinen- und Anlagenbau sowie Garten- und Landschaftsbau bietet die R+V mit der KTV basic ein attraktives Basisprodukt zu Standardkonditionen. In 2 Tarifvarianten werden die wichtigsten Avalarten für diese Branchen zur Absicherung von Ansprüchen aus Werkverträgen für Bauleistungen zu einem pauschalen Jahresbeitrag angeboten, und zwar ohne zusätzliche Sicherheiten und mit vereinfachter Bonitätsprüfung.

Die KTV basic ist exklusiv für Neukunden der R+V, die bei der R+V noch über keinen Kreditrahmen in diesen Avalklassen verfügen.

Es stehen 2 Tarifvarianten zur Verfügung mit jeweils maximal 1 Mio€ Gesamt- und Avalklassenlimit. Maximales Einzelstück pro Auftrag und Objekt sind 20% vom Gesamtlimit. Brauchen Sie also eine Gewährleistungsbürgschaft über 100.000€, dann beantragen Sie ein Gesamtlimit von 500.000€.

Die Vertragsverwaltung und Buchung von Avalen erfolgen Online über das kundenfreundliche Kreditportal der R+V. Avalaufträge klassisch auf Papier sind bei der KTV basic nicht möglich.

Interesse an der KTV basic? Gerne senden wir Ihnen das Antragsformular zu

| KTV basic Tarif 1 | KTV basic Tarif 2 | |

|---|---|---|

| Avalarten | Mängelgewährleistung, Vertragserfüllungen §§ 631; 650m BGB oder VOB/B | Mängelgewährleistung, Vertragserfüllungen §§ 631; 650m BGB oder VOB/B und mit 50% des Gesamtlimits Anzahlung/ Vorauszahlung |

| Gesamt- und Avalklassenlimit | bis maximal 1 Mio € | bis maximal 1 Mio € |

| Maximales Einzelstück je Auftrag und Objekt | 20% des Gesamtlimits | 20% des Gesamtlimits |

| Pauschalbeitrag | 0,72% des Gesamtlimits, mind. 300€/ Jahr | 1,2% des Gesamtlimits, mind. 300€ |

Vorteile der KTV basic

keine Sicherheiten, vereinfachte Bonitätsprüfung

schnelle Direktbuchung von Avalen inkl. Sondertext-Upload

schlanker Antragsprozess, bis 1 Mio € Gesamtlimit

keine zusätzlichen Avalgebühren

unterjährige Reduzierung und Erhöhung möglich

Warum die KTV basic gerade für Existenzgründer attraktiv ist

Gerade Existenzgründer und junge Unternehmen sind aufgrund hoher Anfangsinvestitionen oft finanziell sehr eingeschränkt, obwohl gerade sie intensiv in Aufbau und Zukunft ihres Unternehmens oder Gewerbebetriebs investieren müssen. Zur Freisetzung liquider Mittel und Entlastung der Kreditlinie bei der Hausbank bietet sich die Kautionsversicherung daher gerade auch für Existenzgründer an.

Da bei der KTV basic das vereinbarte Gesamtlimit auch unterjährig flexibel reduziert und erhöht werden kann, ist sie insbesondere für Existenzgründer ideal, die ihren Avalbedarf noch schwer abschätzen können. So kann zunächst mit einem kleinen, günstigen Kreditrahmen begonnen werden, der sich dann der Unternehmensentwicklung leicht anpassen läßt. Beachten Sie, dass in Tarifvariante 2 für Existenzgründer Einschränkungen gelten.

Interesse an der R+V Kautionsversicherung? Kontaktieren Sie uns, wir senden Ihnen gerne Antragsunterlagen zu.

Häufige Avalarten für Unternehmen im Überblick

Von der Elektroschrottbürgschaft über die Rekultivierungsbürgschaft, IATA-Bürgschaft, Mineralölbürgschaft, Bürgschaft für Altersteilzeit, Bürgschaft zur Absicherung von Dienstleistungsverträgen, Arbeitszeitkonten, Erschließungsmaßnahmen, Mitarbeiterbeteiligungen und Warenlieferungen bis hin zur Bietungs- und Zollbürgschaft, die Kautionsversicherung deckt das gesamte Spektrum unternehmerischer Avalbedürfnisse ab.

SeguraDirekt.de hat alle gängigen Avalarten im Rahmen der KTV Unternehmen und KTV basic der R+V Allgemeine Versicherung AG. Kontaktieren Sie uns für ein Angebot

Im folgenden definieren wir einige am Markt häufig genutzte Avalarten:

Bürgschaft für Mängelansprüche/ Gewährleistungsbürgschaft

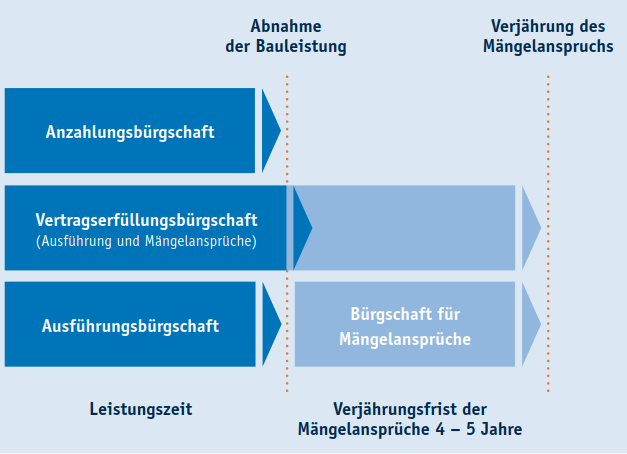

Die Gewährleistungsbürgschaft dient vor allem Bauunternehmen, Bauhandwerkern, Bauträgern und Generalunternehmern, Unternehmen des Maschinen- und Anlagenbaus sowie des Garten- und Landschaftsbaus zur Absicherung von Mängelansprüchen ihres Auftraggebers. Sie sichert die Ansprüche nach der Abnahme der Werkleistung ab. Bei entsprechender Vereinbarung kann der Auftraggeber einen Betrag von 3-5% der Vertrags- oder Auftragssumme als Sicherheit einbehalten.

Mit der Gewährleistungsbürgschaft kann der vereinbarte Sicherheitseinbehalt abgelöst werden und die Auszahlung der vollen Rechnungssumme verlangt werden. Mängelansprüche für Bauwerke verjähren im Allgemeinen nach § 13 Nr. 4 VOB/B nach 4 Jahren bzw. nach § 634a BGB nach 5 Jahren. Häufig wird eine unbefristete Gewährleistungsbürgschaft gefordert, dies ändert jedoch nicht die Verjährungsfrist für Mängelansprüche.

Anzahlungsbürgschaft/ Vorauszahlungsbürgschaft

Eine Vorauszahlungsbürgschaft sichert den Rückzahlungsanspruch für geleistete An- oder Vorauszahlungen, wenn der Vertrag vorzeitig beendet wird z.B. wegen Insolvenz des Auftragnehmers während Bau/ Herstellung. Die Vorauszahlungsbürgschaft sichert somit das Risiko eines Verlustes von Vorleistungen, d.h. es werden Ansprüche des Auftraggebers auf Rückzahlung geleisteter Voraus- und Anzahlungen gegen seinen Auftragnehmer verbürgt.

Die Anzahlungsbürgschaft ist aufgrund der im Vorfeld oft hohen Materialbeschaffungskosten vor allem für Unternehmen im Maschinenbau relevant und kann bis zu 30% der Auftragssumme betragen. Die Vorauszahlungsbürgschaft ist naturgemäß eher kurzlebig und aufgrund des höheren Ausfallrisikos im Vergleich eine eher teure Bürgschaft.

Ausführungsbürgschaft

Die Ausführungsbürgschaft dient als Sicherheit für Leistungsverpflichtungen aus einem Werkvertrag vornehmlich für den Fall der Insolvenz des Auftragnehmers während der Leistungszeit. Eine Insolvenz kann die Beauftragung eines teureren Ersatzunternehmers notwendig machen. Die Bürgschaft dient für die Einhaltung der vertraglichen Verpflichtungen gegenüber dem Auftraggeber zur Ausführung bis zur Abnahme des Gewerkes/ der Bauleistung.

Die Ausführungsbürgschaft ist auch Bestandteil der Vertragserfüllungsbürgschaft. Konventionalstrafen sind nicht Gegenstand der Bürgschaft. Die Bürgschaftssumme beträgt in der Regel 10% vom Auftragswert.

Vertragserfüllungsbürgschaft nach §631 BGB oder VOB

Die Vertragserfüllungsbürgschaft sichert sämtliche Verpflichtungen eines Auftragnehmers gegenüber dem Auftraggeber aus dem geschlossenen Werkvertrag von Vertragsbeginn bis zur Verjährung der Mängelansprüche ab. Dies können z.B. Ansprüche auf Ausführung und Rückerstattung wegen Überzahlung oder Schadenersatz oder Mängelansprüche sein.

Die meisten Werkverträge sehen eine zweigleisige Sicherung des Auftraggebers gegenüber dem Auftragnehmer vor: zunächst die Absicherung für Leistungsverpflichtungen aus dem Werkvertrag für den Fall der Insolvenz des Auftragnehmers bis zur Abnahme der Werkleistung (meist 10%) und dann den 5%-igen Sicherheitseinbehalt zur Absicherung von Mängelansprüchen nach Abnahme der Werkleistung.

Ausführungsbürgschaft und Gewährleistungsbürgschaft sind damit Bestandteil der Vertragserfüllungsbürgschaft, bzw. die Vertragserfüllungsbürgschaft kann bei der Abnahme dann in eine Gewährleistungsbürgschaft gewandelt werden.

Die Vertragserfüllungsbürgschaft findet insbesondere in der Baubranche sowie im Maschinen-, Anlagen-, Garten- und Landschaftsbau Anwendung, da es dort bei der gesamten Vertragserfüllung regelmäßig zu Problemen kommen kann und es ein erhöhtes Insolvenzrisiko bei Unternehmen im Baugewerbe gibt.

Verbraucherbaubürgschaft nach § 650m Abs.2 BGB

Mit Ergänzung des Bauvertragsrechts zum 01.01.2018 sind im BGB neue Gesetzesnormen zum Bauvertragsrecht in Kraft getreten. Bei Bauverträgen, die ab dem 01.01.2018 mit einem Verbraucher als Bauherrn abgeschlossen werden, richtet sich die Absicherung der Abschlagszahlungen des Bauherrn künftig nach § 650m Abs.2 BGB neuer Fassung und nicht mehr nach § 632a Abs.3 BGB alter Fassung. Durch die Gesetzesänderung wird die Verbraucherbürgschaft nach §632a BGB zur Verbraucherbaubürgschaft nach §650m Abs.2 BGB.

Die Verbraucherbaubürgschaft dient als Sicherheit gegenüber einem Verbraucher „für die rechtzeitige Herstellung des Werkes ohne wesentliche Mängel“ nach § 650m Abs. 2 BGB.

Wenn ein Bauunternehmer mit einem Verbraucher als Bauherrn im Rahmen eines Verbraucherbauvertrages Abschlagszahlung vereinbart, so muss er dem privaten Auftraggeber eine Verbraucherbaubürgschaft stellen. Die Bürgschaft beträgt nach dem Gesetz 5% der Vergütungsansprüche und ist bei der ersten Abschlagszahlung zu übergeben. Erhöht sich das Auftragsvolumen um mehr als 10%, ist eine weitere Bürgschaft zu stellen.

Was ist ein Verbraucherbauvertrag?

Bei einem Verbraucherbauvertrag wird ein Bauunternehmer von einem Verbraucher (Auftraggeber) zum Bau eines neuen Gebäudes oder zu erheblichen Umbaumaßnahmen verpflichtet. Er bedarf der Textform, muss eine Baubeschreibung enthalten und verbindliche Angaben zum Zeitpunkt der Fertigstellung bzw. Dauer der Bauausführung enthalten. Dem Verbraucher steht, außer bei notariell beurkundeten Verträgen, ein Widerrufsrecht innerhalb von 14 Tagen zu.

Für Abschlagszahlungen enthält § 650m BGB neuer Fassung verbraucherschützende Sonderregelungen. So dürfen diese insgesamt 90% der vereinbarten Gesamtvergütung nicht überschreiten.

Mietaval - Bürgschaft für private und gewerbliche Mieter

Mit einem Mietaval kann man dem Vermieter die für das Mietobjekt geforderte Kaution stellen. Es ist im Bereich der Kautionsversicherung das Aval, das auch von Unternehmen, Gewerbetreibenden und Freiberuflern genutzt wird, die im regulären Geschäftsbetrieb nichts mit Sicherheitseinbehalten oder Avalen zu tun haben. Für den gewerblichen Mieter geht es lediglich um die möglichst einfache und günstige Ausstellung einer Bürgschaft in Höhe der Mietkaution. Es gibt für Gewerbemieter Mietavale deshalb auch zu vereinfachten Standardkonditionen, was aber relativ teuer ist. SeguraDirekt.de kalkuliert für jeden Gewerbemieter kurzfristig individuell optimierte Konditionen.

Auch im privaten Mietbereich ist das Mietaval - oder die Mietkautionsbürgschaft weit verbreitet. Am Markt gibt es standardisierte Mietbürgschaften speziell für die Kaution privater Mieter zu festen Jahresbeiträgen und einfacher Bonitätsprüfung, so z.B. von Allianz, Basler, R+V und Württembergische.

Bonität und Sicherheiten des Versicherungsnehmers in der Kautionsversicherung

Bonitätsprüfung

Der Übernahme von Bürgschaften im Rahmen einer Kautionsversicherung geht eine sorgfältige Prüfung der Zahlungsfähigkeit des Unternehmens voraus. Damit soll die Inanspruchnahme des Kautionsversicherers als Bürgen möglichst vermieden und das Ausfallrisiko weitestgehend begrenzt werden.

Zur Bonitätsprüfung wird meist eine Creditreform-Auskunft herangezogen. Diese beinhaltet Bonitätsinformationen und den Score-Wert, oder auch VC-Index, ein weitverbreiteter standardisierter Bonitätsindex zur Beurteilung der Kreditwürdigkeit von Unternehmen und deren Zahlungs- oder Insolvenzrisikos. Er basiert auf einer Vielzahl von Faktoren wie Eigenkapital, Liquidität und Zahlungsverhalten und bewegt sich zwischen 100 und 600 Punkten. Dabei sind niedrige Werte Ausweis von ausgezeichneter Bonität, während hohe Werte negativ sind.

Der Score-Wert ist nicht alleiniger Maßstab bei der Bonitätsprüfung, aber wichtiger Bestandteil. Je besser die Bonität eines Unternehmens bewertet wird umso attraktiver sind in der Regel die individuellen Konditionen für die Kautionsversicherung.

TIPP: Bonitätsdaten aktualisieren

Überprüfen Sie bei Ihrem örtlichen Verein Creditreform, ob Einträge vorliegen und die Daten zu Ihrem Unternehmen auf dem aktuellsten Stand sind. Die Höhe des Bonitätsindex beeinflusst maßgeblich die Konditionen der Kautionsversicherung, wie gegebenenfalls erforderliche Sicherheiten und den Beitragssatz. Veraltete oder fehlerhafte Bonitätsauskünfte können daher zu deutlichen Nachteilen führen.

Sicherheiten

Je nach Höhe des vereinbarten Kreditrahmens und individueller Bonitätsbewertung müssen bei einer Kautionsversicherung ergänzende Sicherheiten gestellt werden. Als geeignete Sicherheiten wird in der Regel vom Kautionsversicherer die Bürgschaft eines Kreditinstituts oder die Abtretung eines bei einem Kreditinstitut geführten Guthabens akzeptiert. Vermögenswerte wie Grundpfandrechte oder die Verpfändung von Sachwerten sind eher nicht geeignet. Diese können jedoch bei der Hausbank zur Besicherung einer für die Kautionsversicherung zu übernehmenden Bürgschaft eingesetzt werden.

Kleine und mittelständische Unternehmer haben manchmal Schwierigkeiten, Barsicherheiten bei Kreditinstituten zu platzieren. Neben den aufgeführten Sicherheiten, Bankbürgschaft und Abtretung eines bei einem Kreditinstitut geführten Guthabens, akzeptiert die R+V als weitere Sicherheitenalternative die Abtretung einer ausgewählten fondsgebundenen Rentenversicherung der R+V Lebensversicherung AG. Damit kann neu und einzigartig bei der R+V ein Anlageprodukt mit "Ertragschance" als Sicherheit gewählt werden.

Avalklauseln in der Kautionsversicherung

Avalklauseln definieren und detaillieren den Haftungsumfang einer Bürgschaft. Für viele gebräuchliche Bürgschaften gibt es vom Kautionsversicherer erstellte Standardtexte. Bei der Vielzahl unterschiedlicher Avalarten in der Kautionsversicherung ist eine vollständige Auflistung aller Avalklauseln nicht möglich. Folgende Klauseln sind in der Kautionsversicherung jedoch besonders relevant:

Verzicht auf die Einrede der Vorausklage nach §771 BGB

Erklärt der Bürge den Verzicht auf die ihm nach §771 BGB eigentlich zustehende Einrede der Vorausklage wird die Bürgschaft zur selbstschuldnerischen Bürgschaft.

Ohne diesen Verzicht könnte der Bürge die Zahlung der Kautionssumme solange verweigern, bis der Avalgläubiger gegen den Versicherungsnehmer als Hauptschuldner bis zur Zwangsvollstreckung vorgegangen ist. Der Verzicht auf die Einrede der Vorausklage ist Voraussetzung für eine Sicherheitsleistung durch Bürgschaft. Der Avalgläubiger kann durch den Verzicht die Leistung in Höhe der Bürgschaftssumme direkt vom Versicherer verlangen ohne erst gegen seinen Auftragnehmer als seinen Hauptschuldner vorgehen zu müssen.

Verzicht auf die Einreden der Anfechtbarkeit und Aufrechenbarkeit nach §770 BGB

Auch diese Klausel ist in der Kautionsversicherung üblich. Erklärt der Bürge den Verzicht auf die Einrede der Anfechtbarkeit und Aufrechenbarkeit nach § 770 BGB bedeutet dies, dass der Avalgläubiger sich nicht auf eventuelle Gegenansprüche verweisen lassen muss, um seine Rechte aus der Bürgschaft geltend zu machen. Auch dieser Verzicht wird in der Kautionsversicherung daher standardmäßig in der Bürgschaft erklärt. Allerdings gilt dieser Verzicht nicht für unbestrittene oder rechtskräftig festgestellte Gegenforderungen.

Sondertexte

Standardtexte einer Bürgschaft erstellt in der Regel der Kautionsversicherer unter Berücksichtigung der vertraglichen Abreden und des beabsichtigten Zwecks (z.B. Mängelansprüche gemäß VOB).

Viele Auftraggeber benutzen und verlangen jedoch eigene Avaltexte, um die Haftung des Avals nach ihren Wünschen und Vorstellungen zu formen. Öffentliche Auftraggeber verwenden zum Beispiel nur EFB-Sich-Formulare.

Ob ein Aval mit einem Sondertext übernommen werden kann, wird in der Regel vom Kautionsversicherer kostenfrei geprüft. Es muss jedoch auf alle Fälle den Vereinbarungen des Kautionsversicherungsvertrags entsprechen.

Verzicht auf die Einreden nach §768 BGB

Mit dieser Klausel wird die Bürgschaft zu einer Garantie, denn der Bürge darf keinerlei Einreden oder Einwendungen gegen den besicherten Anspruch geltend machen. Der Bundesgerichtshof hat daher entschieden, dass diese Avalklausel unwirksam ist und in bestimmten Fällen auch zur Unwirksamkeit der ganzen Bürgschaft führen kann.

Avalklausel "auf erstes Anfordern"

Diese Klausel bezieht sich auf die Haftung aus der Bürgschaft. Ist in einer Bürgschaft die Avalklausel "auf erstes Anfordern" vereinbart, muss der Bürge bei Inanspruchnahme sofort zahlen, ohne vorherige Sachprüfung und ohne dass berechtigte Einwände vor der Zahlung geltend gemacht werden können. Erst nach erfolgter Zahlung und einer angemessenen Frist kann der Bürge Auskunft und Rechnungslegung verlangen und bei unbegründetem Anspruch die Rückzahlung verlangen.

Gut zu wissen: Bürgschaften, die auf erstes Anfordern zu zahlen sind, unterliegen beim Bauwerksvertrag mit VOB/B einer strengen Rechtsprechung. Der Auftraggeber kann in seinen AGB nicht verlangen, dass eine Gewährleistungsbürgschaft die Klausel auf erstes Anfordern enthält. Dies gilt auch für öffentliche Auftraggeber. In der VOB/B (§17 Nr. 4) ist ausdrücklich geregelt, dass die "einfache" selbstschuldnerische Bürgschaft dem Sicherungsbedürfnis des Auftraggebers ausreichend gerecht wird.

Häufige Fragen zur Kautionsversicherung

Gut zu wissen: Bei einer Bürschaft "zahlbar auf erstes Anfordern" muss der Bürge sofort leisten. Einreden oder Einwendungen können im ersten Schritt dann nicht berücksichtigt werden.

Gesamtobligo ist damit die Summe aller Avalklassenobligen.

Fragen zur Kautionsversicherung? 09131-625 10 60

SeguraDirekt.de vermittelt ausgewählte Versicherungsprodukte günstig, einfach und sicher. Wir konzentrieren uns ausschließlich auf aktuelle Versicherungskonzepte renommierter Versicherungsunternehmen, maßgeschneidert auf die Bedürfnisse des modernen Alltags.

Mehr Informationen zur SeguraDirekt.de...

Kontakt

info@SeguraDirekt.de

(09131) 625 10 60

(09131) 625 10 61

https://www.seguradirekt.de

Produktbereiche

SeguraDirekt.de - Einfach versichern.

2018 © Segura GmbH AGB | Datenschutz | Impressum